Если вы подаете налоговую декларацию в Польше, то должны внести не только доходы в этой стране, но и полученные за ее пределами. Рассказываем, что и как нужно задекларировать, в каких случаях доходы попадают под избежание двойного налогообложения и как пошагово заполнить декларацию.

Какие виды иностранных доходов подлежат декларированию

В Польше декларируются все доходы, полученные за границей, если налогоплательщик является польским налоговым резидентом, то есть перенес в эту страну центр жизненных интересов или пребывал в Польше более 183 дней в течение года.

К таким доходам относятся:

- зарплата от иностранного работодателя;

- заработок от фриланса и услуг, оказанным иностранным компаниям или физлицам;

- доходы от предпринимательской деятельности, зарегистрированной за пределами Польши;

- дивиденды, проценты, доходы от ценных бумаг;

- доходы от аренды недвижимости, находящейся за границей;

- гонорары, авторские вознаграждения, если источник дохода — не Польша.

Доход необходимо пересчитывать в злотые по среднему курсу Нацбанка Польши (NBP) на рабочий день, предшествующий дню получения выплаты.

Какую форму PIT выбрать

Для доходов из-за границы используется форма PIT-36 вместо стандартного PIT-37. Форма PIT-37 для иностранных доходов не подходит, даже если этот доход — зарплата.

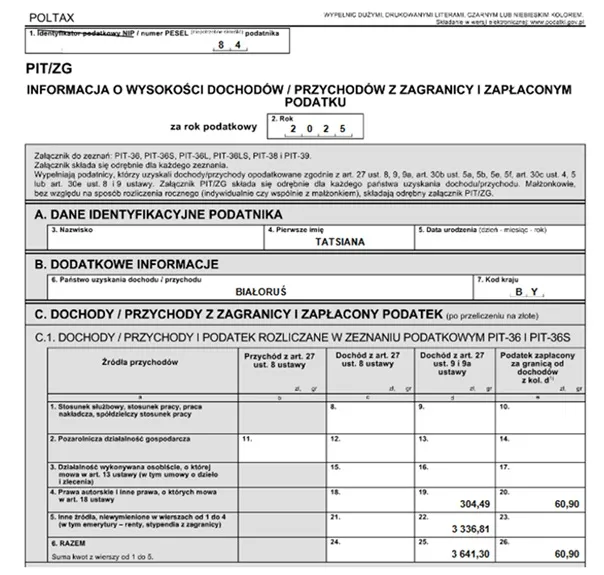

Дополнительно заполняется приложение PIT/ZG — отдельно для каждой страны, в которой был получен доход и уплачен налог.

Как подать PIT-36

Сформировать налоговую декларацию онлайн можно при помощи сервиса E-pity. После заполнения и отправки PIT-36 на указанный при заполнении документов e-mail будет выслано оповещение о принятии декларации. Без такого подтверждения декларация является недействительной.

Ниже приводим подробную инструкцию по заполнению PIT-36 при помощи сервиса E-pity.

Заходим на главную страницу сервиса и выбираем онлайн-версию заполнения e-PIT.

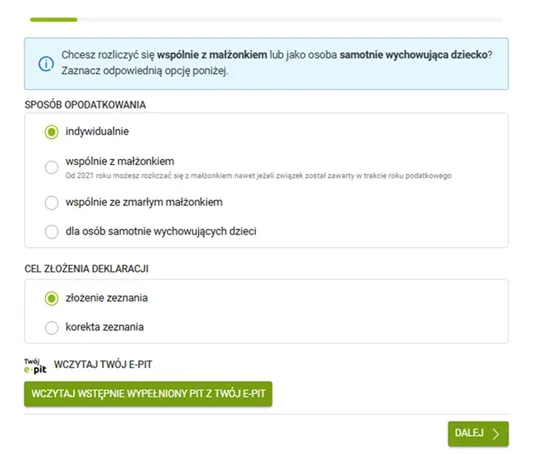

Выбираем расчет PIT за 2025 год.

Далее выбираем метод налогообложения (в нашем случае — индивидуальный) и цель подачи декларации (выбираем новую декларацию).

Вводим личные данные: номер PESEL, имя, фамилию, дату рождения, адрес места жительства на дату подачи декларации, после заполнения которого система автоматически предложит выбрать Urząd Skarbowy (налоговую инспекцию), куда будет подана декларация; номер телефона и адрес электронной почты.

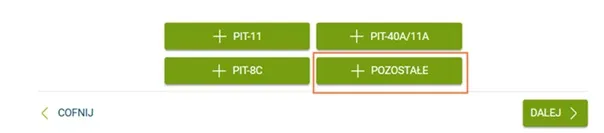

Если у вас есть PIT-11, полученный от польского работодателя, вы добавляете его как источник информации о доходах и заполняете этот раздел аналогично заполнению формы PIT-37.

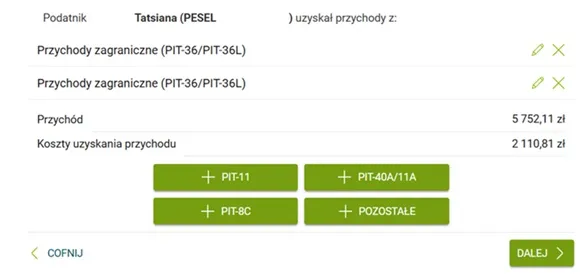

После заполнения личных данных нужно выбрать источник информации о доходах. В нашем случае это «POZOSTAŁE».

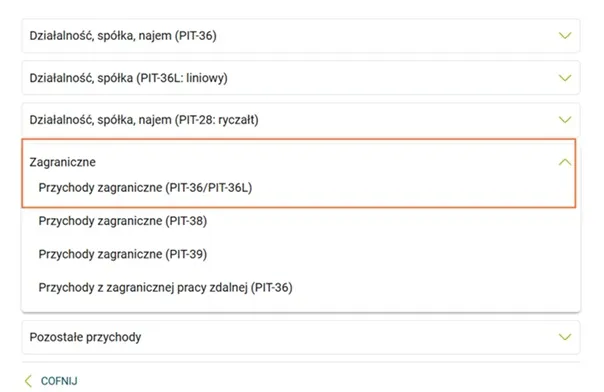

Далее выбираем «Przychody zagraniczne».

Например, у вас есть следующие виды доходов, полученных из-за границы:

- зарплата из Литвы по трудовому договору, выплаченная 06.01.2025 в сумме 150 евро, 03.02.2025 — 150 евро, 11.03.2025 — 200 евро;

- гонорар за серию публикаций в Беларуси в сумме 300 беларусских рублей, выплаченный 13.01.2025 — 50 беларусских рублей, 18.02.2025 — 50 беларусских рублей, 17.03.2025 — 100 беларусских рублей, 22.04.2025 — 100 беларусских рублей;

- пенсия, полученная в Беларуси и выплаченная 07.10.2025, 10.11.2025, 08.12.2025 в сумме по 980 беларусских рублей.

Доходы для PIT/ZG пересчитаны в злотые по среднему курсу NBP (Archiwum kursów średnich — tabela А — для евро; Archiwum kursów średnich — tabela B — для беларусского рубля) на рабочий день, предшествующий дню получения выплаты.

Тогда, суммы доходов, пересчитанные в польские злотые составят:

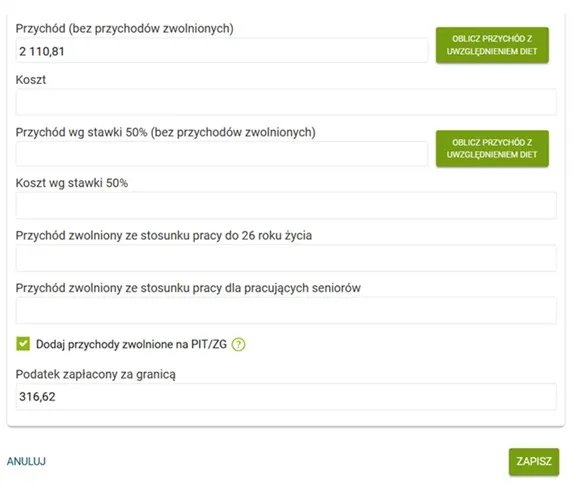

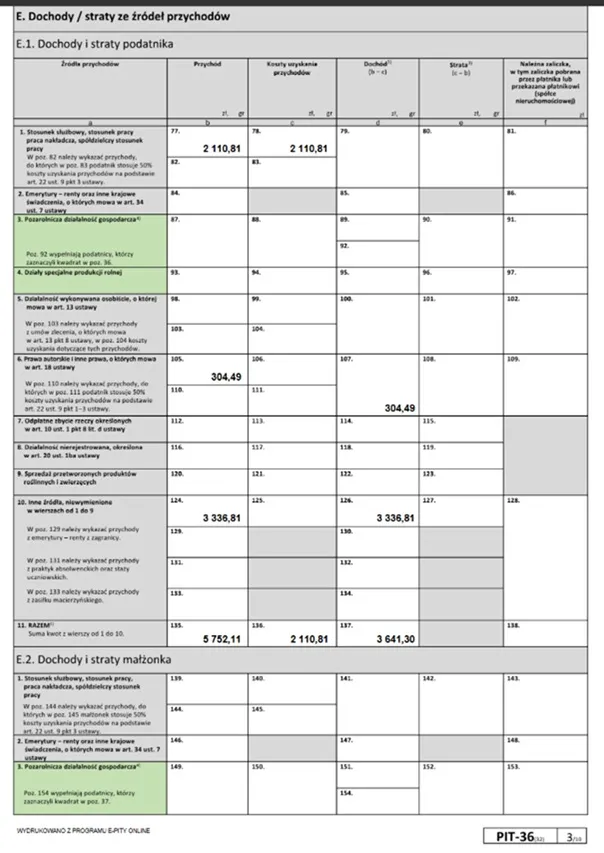

- зарплата из Литвы по трудовому договору, выплаченная 06.01.2025 в сумме 641,72 злотого (150 евро × 4,2781), сумма удержанного налога — 96,26 злотого; 03.02.2025 — 631,95 злотого (150 евро × 4,2130), сумма удержанного налога — 94,79 злотого; 11.03.2025 — 837,14 злотого (200 евро × 4,1857), сумма удержанного налога — 125,57 злотого. Итого сумма дохода — 2110,81 злотого, сумма удержанного налога — 316,62 злотого;

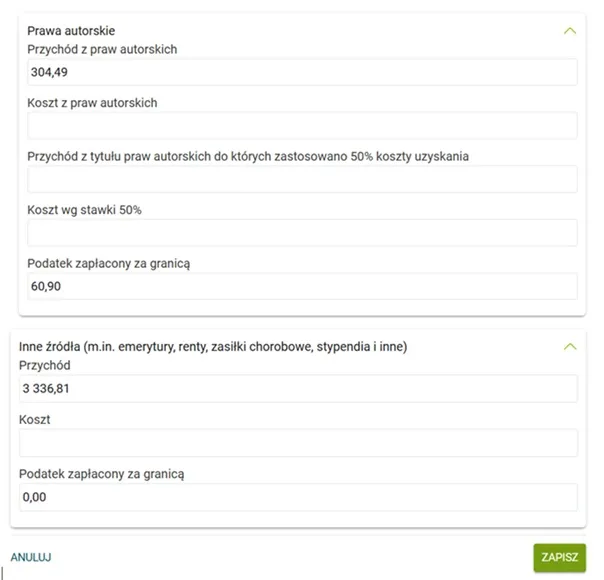

- гонорар за серию публикаций в Беларуси, выплаченный 13.01.2025, 18.02.2025, 17.03.2025 — по 60,90 злотого (50 рублей × 1,2179), сумма удержанного налога — по 12,18 злотого; 22.04.2025 — 121,79 злотого (100 рублей × 1,2179), сумма удержанного налога — 24,36 злотого. Итого сумма дохода — 304,49 злотого, сумма удержанного налога — 60,90 злотого;

- пенсия, полученная в Беларуси и выплаченная 07.10.2025 — 1048,11 злотого (980 рублей × 1,0695), 10.11.2025 — 1 065,95 злотого (980 рублей × 1,0877), 08.12.2025 — 1222,75 злотого (980 рублей × 1,2477). Пенсии в Беларуси освобождаются от подоходного налога. Итого сумма дохода — 304,49 злотого.

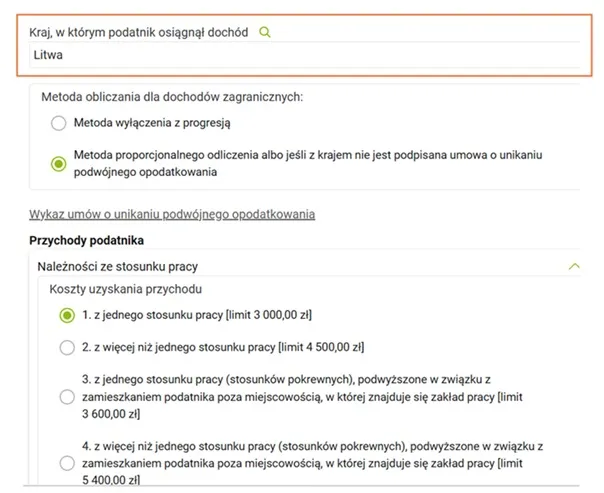

На следующей странице из выпадающего списка выбираем страну получения дохода — Литва.

Согласно действующему законодательству и международным соглашениям, доходы из Литвы и Беларуси в Польше облагаются подоходным налогом методом пропорционального вычета. Если у вас есть сомнения в применяемом методе, то программа e-pity автоматически подбирает метод после выбора страны.

Далее система предлагает выбрать вид дохода налогоплательщика:

- доходы по трудовому договору (Należności ze stosunku pracy);

- предпринимательская деятельность (кроме сельского хозяйства) (Pozarolnicza działalność gospodarcza);

- деятельность, выполняемая лично, и договоры подряда (Działalność wykonywana osobiście i umowy zlecenie);

- авторские права (Prawa autorskie);

- прочие источники (в т.ч. пенсии, ренты, пособия по болезни, стипендии и другие) (Inne źródła (m.in. emerytury, renty, zasiłki chorobowe, stypendia i inne)).

Выбираем «Доходы по трудовому договору». Выбираем также, что доходы получены по одному месту работы, вводим сумму дохода, полученную из Литвы и сумму удержанного там налога, и записываем введенные данные нажатием кнопки «Zapisz».

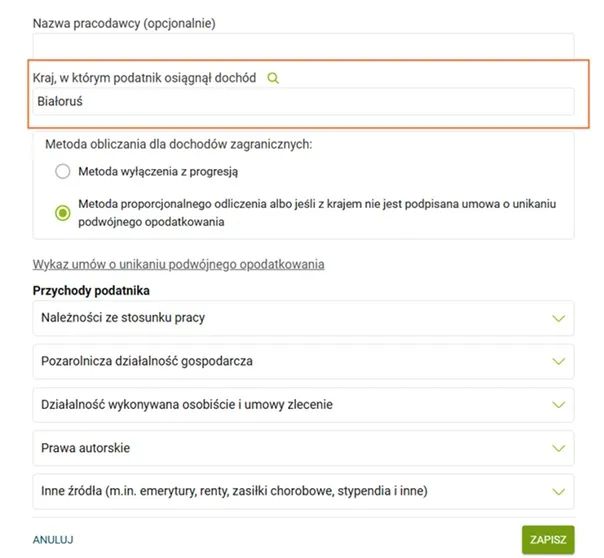

Следующим шагом из выпадающего списка выбираем страну получения дохода — Беларусь. Метод налогообложения выбирается автоматически.

Сначала выбираем раздел «Авторские права», заполняя сумму полученного дохода и удержанного налога, а затем «Прочие источники», записываем введенные данные и видим сводную информацию об общей сумме полученного дохода из-за границы.

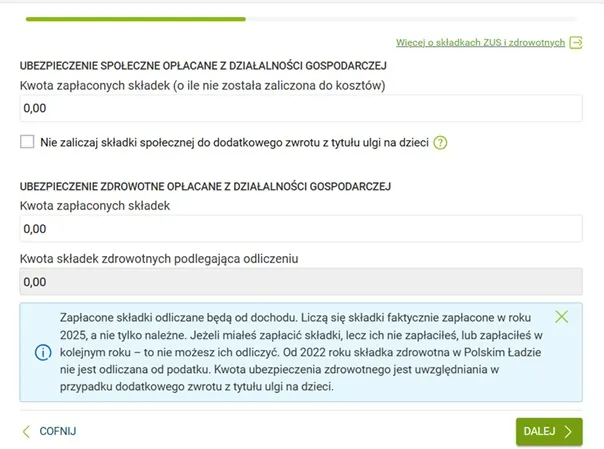

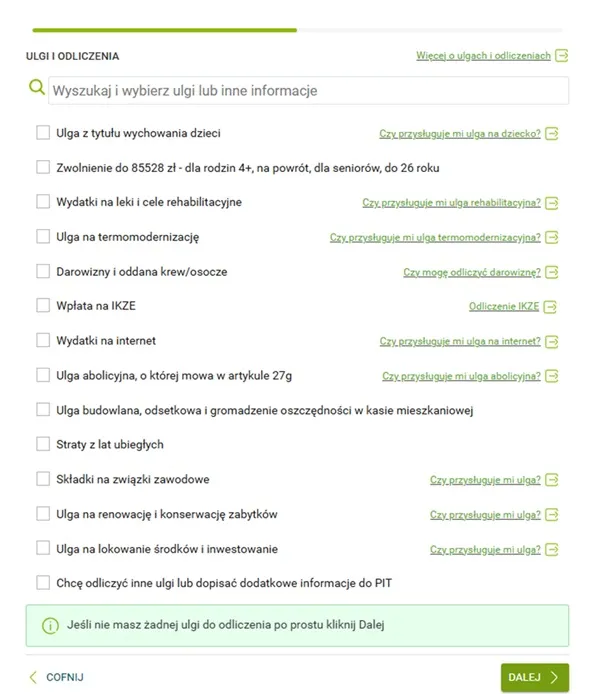

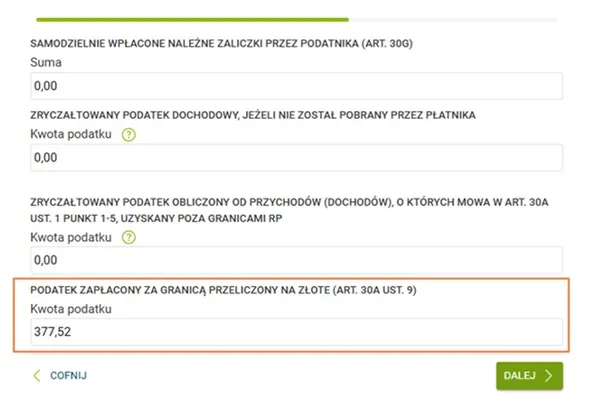

Переходим на следующие страницы о социальном страховании, льготах и выбираем позиции, которые для нас применимы, вводим общую сумму уплаченного налога за границей, в том числе по месяцам.

На следующей странице отмечаем, было ли у налогоплательщика одновременно более одного трудового договора, работал ли налогоплательщик по трудовому договору в другом населенном пункте, отличном от места жительства, имеет ли налогоплательщик именные проездные билеты для поездок на работу, укажет ли расходы по трудовому договору самостоятельно.

Далее видим обобщающую информацию о сумме облагаемого дохода, налога к уплате и возврату.

Теперь декларацию можно просмотреть, распечатать или выслать. В результате у нас получилось три декларации: PIT-36 и два PIT/ZG (для Литвы и Беларуси). Данные из PIT/ZG переносятся в PIT-36 автоматически.

Как, подавая декларацию, помочь MOST

Заполняя декларацию, не пропустите пункт «1,5% podatku dla OPP».

Там в поле «Numer KRS wybranej organizacji» введите номер 507234 — он соответствует польскому фонду FaniMani, который в этом году помогает нам собирать процент от налога.

В поле «Cel szczegółowy do przekazania 1,5% podatku» впишите число 85554 — это наш номер в базе FaniMani.

Система автоматически рассчитает сумму.

Почему это важно?

Уже четыре года мы создаем независимое медиа для беларусов в Польше, пишем о важном и помогаем вам ориентироваться в новой стране. Но чтобы продолжать свою работу, нам нужна ваша поддержка.

Вы можете обсудить этот материал в нашем Telegram-канале. Если вы не в Беларуси, переходите и подписывайтесь.

{kind=link}